Тарифы и условия эквайринга банков в России

Проблема выбора подходящего банка-эквайрера непроизвольно отсылает нас к вопросу, как правильно выбрать банк, предоставляющий услугу эквайринга. Для того чтобы найти верный ответ, необходимо знать ряд значимых критериев, сопоставление которых обеспечит правильный выбор кредитной организации — эквайрера. При этом тарифная политика банка и географическая близость к торговой точке, то есть месту ведения расчетного счета и кредитования, в наименьшей степени влияют на эффективность эквайринга как услуги, призванной соответствовать высоким или хотя бы приемлемым требованиям качества. Поэтому кроме тарифных ставок мы рассмотрим в данной статье и другие существенные параметры выбора банка-эквайрера.

Содержание статьи:

Но, прежде чем вплотную подойти к проблеме выбора кредитной организации в целях получения услуги эквайринга, вкратце остановимся на юридическом и практическом аспектах финансового сервиса по проведению платежных операций с использованием банковских карт, который стремительно набирает популярность в России.

Правовой и практический аспекты эквайринга в России

С правовой точки зрения эквайринг в России регулируется Положением «Об эмиссии платежных карт и об операциях, совершаемых с их использованием». Это ключевой документ, утвержденный Банком России 24 декабря 2004 года под № 266-П (далее — Положение № 266-П) [1] . В нем содержится следующая информация:

- О порядке выдачи (эмиссии) кредитными организациями (банками-эмитентами) платежных карт (банковских карт) и их видах — расчетные (дебетовые) карты, кредитные и предоплаченные (например, American Express или Diners Club), операции с которыми могут проводить физические лица (держатели карт), в том числе уполномоченные организациями и индивидуальными предпринимателями.

- О порядке использования банковских карт, особенностях осуществления операций с платежными картами банками-эмитентами (кредитными организациями, иностранными банками или иностранными организациями).

- Об основных терминах и определениях, таких как «персонализация», «реестр по операциям с использованием платежных карт (реестр операций)», «электронный журнал», а также, что особенно важно в целях данной статьи, о терминах «эквайрер» и «эквайринг» (от англ. Acquiring — «приобретение»), определенных еще в «Глоссарии терминов, используемых в платежных и расчетных системах» Комитетом по платежным и расчетным системам Банка международных расчетов в марте 2003 года в Базеле (Швейцария) [2] .

- О перечне и составе документов, составляемых при проведении транзакций с банковскими картами.

- Об осуществлении расчетов банками-эквайрерами (англ. acquiring bank) с предприятиями торговли и услуг по операциям с платежными картами и об осуществлении выдачи эквайрерами наличных денежных средств держателям карт — нерезидентам указанных кредитных организаций, что в совокупности и является эквайрингом на территории РФ.

- О структуре внутрибанковских правил, в которых, в частности, прописывается порядок деятельности кредитной организации, связанной с эмиссией, распространением и эквайрингом банковских карт.

Интересен факт, логически вытекающий из пункта 1.9 Положения № 266-П, — эквайрингом не может считаться ситуация, при которой владельца банковской карты и торговую точку обслуживает одна и та же кредитная организация, проводящая операции по платежной карте держателя. А вот выдача наличности клиенту другого банка по платежной карте — это типичный эквайринг. Но не будем углубляться в юридическую казуистику и сосредоточимся на практическом аспекте эквайринга.

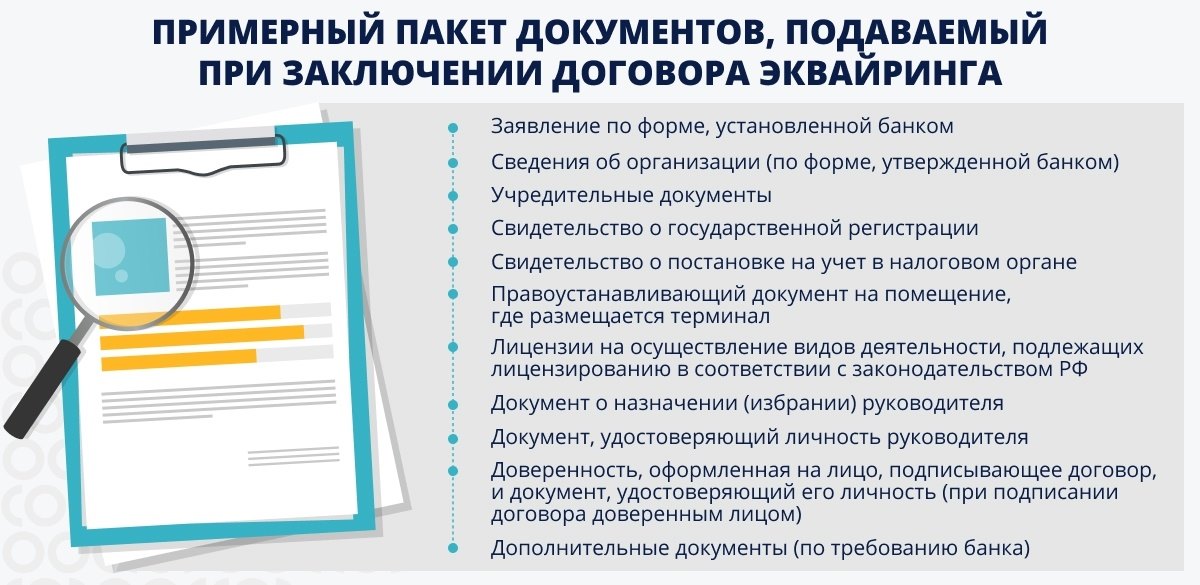

Хотя читатели данной статьи наверняка имеют представление об эквайринге, мы все же приведем определение этого сервиса, обозначив также его цели, условия и набор документации, необходимой для заключения соответствующего договора с банком-эквайрером, а затем перейдем к процедуре выбора кредитной организации, предоставляющей услуги эквайринга.

Итак, эквайринг — это комплекс услуг кредитной организации, предоставляемых предприятиям и индивидуальным предпринимателям, продающим товары, выполняющим работы и оказывающим услуги, который позволяет принимать к оплате банковские карты международных и/или локальных платежных систем при помощи специального банковского оборудования.

Действительно, большинство предпринимателей это определение буквально переносит на практическую сторону вопроса, мол, банк предоставляет необходимое оборудование, а различие в эквайринге у разных банков состоит лишь в размере комиссии (тарифах). Именно этот примитивный подход плюс близость к месту торговли, как правило, лежат в основе выбора банка-эквайрера.

В нашей стране сложилась довольно нездоровая ситуация вокруг эквайринга, которая с трудом, но постепенно преодолевается благодаря усилиям прогрессивных банков и просвещенности предпринимателей. Ведь в России так повелось, что кредитные организации зачастую добавляют услугу эквайринга в нагрузку к остальным финансовым продуктам — кредитам, расчетно-кассовому обслуживанию и прочему. В то же время организации воспринимают эквайринг в качестве разменной монеты в целях доступа к более выгодным условиям по целому ряду основных банковских услуг.

К этому можно прибавить неумение менеджеров кредитных организаций продавать комплекс услуг эквайринга: они ограничены методами торговли частников с общественных рынков — доводят цену эквайринга до абсурдного демпинга. Менеджеры в подавляющем большинстве пытаются переманивать клиентов друг у друга, а не создавать пул новой клиентуры из вновь открывающихся бизнесов. Все эти неразумные действия — в первую очередь со стороны банковского менеджмента, а во вторую — со стороны предпринимателей из-за их халатности или непросвещенности в вопросе эквайринга — и создали в нашей стране нездоровую ситуацию, при которой банки из-за низких тарифов — в результате демпинговых «войн» — попросту не могут позволить себе обеспечивать надлежащее качество эквайринга. Очень немногие банки сегодня держат тарифы на уровне окупаемости, другие же вообще вывели эквайринговые отделы из числа приносящих доход, что, несомненно, лишило мотивации руководителей соответствующих подразделений к совершенствованию сервиса.

И тем не менее банки-эквайреры, способные предложить услуги достойного качества, все же существуют. Ниже мы вкратце рассмотрим их условия и тарифы.

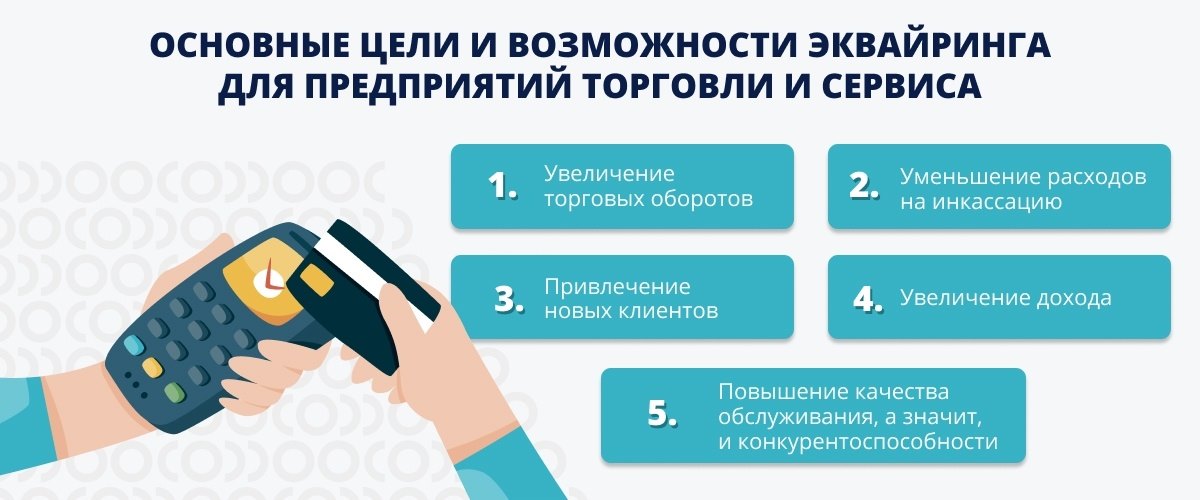

Какие же преимущества дает качественный эквайринг владельцам бизнеса в области розничной торговли и сервиса? Экономический эффект от эквайринга «непросвещенными» предпринимателями зачастую недооценивается или же не принимается всерьез. В некоторых случаях такая позиция может быть справедливой и обоснованной, особенно если речь идет о малом или очень малом бизнесе, но даже здесь нарастает тенденция к увеличению точек продаж с использованием безналичных расчетов по банковским картам. Также неохотно заключают договоры эквайринга предприятия, стратегия которых заключается в продаже товаров или услуг по самым низким в их отраслевом сегменте ценам. Но существуют заманчивые возможности, которые открывает эквайринг перед организациями, решившими перейти на безналичную форму продаж.

Какой банк выбрать для услуги эквайринга?

Подход к выбору банка для получения сервиса эквайринга должен быть таким же, как к любой другой услуге: следует определить общие критерии сравнения и с их помощью сузить круг поиска подходящего банка. Затем с учетом условий конкретного бизнеса нужно определить те критерии, которые важны именно для вас (см. табл.). Выбор должен сократиться до нескольких банков, с которыми можно будет связаться и уточнить недостающие детали.

Таблица . Критерии выбора кредитной организации и условия эквайринга.

№ п/п | Показатель | Описание |

|---|---|---|

1 | Выбор платежной системы обслуживаемых карт | В подавляющем большинстве случаев достаточно принимать самые распространенные международные платежные системы:

Для работы в премиальном сегменте, а также с иностранными гражданами следует обратить внимание на платежные системы класса премиум:

Также популярна национальная платежная система «Мир» , выпускаемая многими российскими банками [3] . По статистике Банка России за 2018 год, каждый третий россиянин пользуется этой платежной системой [4] . |

2 | Банковское оборудование | На качество и стоимость предоставляемых услуг, как правило, принципиально не влияет, какой у банка процессинговый центр — собственный или находящийся на аутсорсинге. В остальном можно отдать предпочтение оборудованию, поставляемому банком в аренду, или приобрести собственные POS-терминалы — стационарные или мобильные — в зависимости от потребностей. То же касается возможности применения при авторизации контрольно-кассовых машин со встроенными или подключенными модулями считывания информации с карт (картридеры) и средствами шифрования данных. Очевидно, что в большинстве случаев удобнее пользоваться арендованным оборудованием, которое прошло проверку на совместимость и исправность и хорошо знакомо инженерам технического отдела банка — на случай обнаружения неисправностей. Интернет-эквайринг не требует никакого специального оборудования, так как в этом случае все операции осуществляются через специальный web-интерфейс на сайте магазина и поставщика эквайринга (процессинговый центр) без физического использования банковской карты |

3 | Виды и качество связи | Следует выбирать услуги эквайринга с самыми быстрыми видами связи, позволяющими свести время оплаты к одной–двум минутам. В противном случае клиент может передумать и уйти без покупки. Самыми долгими и ненадежными видами связи являются звонок кассира по телефону в службу авторизации и связь POS-терминала с процессинговым центром через dial-up-модем. Предпочтение лучше отдать Ethernet-связи терминала через ADSL или выделенный канал, передаче данных через GSM-модем, по GPRS или Wi-Fi. Эти виды связи более надежны и отличаются хорошей скоростью. Для электронной торговли потребуется интернет-интерфейс, позволяющий принимать в оплату по карте без ее физического предъявления — путем заполнения электронной формы на сайте компании или поставщика интернет-эквайринга |

4 | Дополнительные функции | В зависимости от реалий бизнеса могут пригодиться дополнительные функции, предоставляемые банком-эквайрером, такие как специальная настройка терминала на автосверку данных, возможность оплачивать с карты чаевые или указывать в чеке дополнительные данные по товарам и услугам для лучшего отслеживания платежей |

5 | Клиентские сервисы | Не последнюю роль в создании репутации банка-эквайрера играет клиентоориентированный сервис, направленный на то, чтобы клиент всегда имел все возможные виды поддержки по заключенному договору. Если потребуются выписки о совершенных операциях, должна быть возможность получить их в удобной форме — по e-mail, почте или в личном кабинете на сайте банка. Если сотрудники организации не умеют обращаться с POS-терминалами, должно быть проведено их обучение. Сроки решения технических проблем специалистами техподдержки банка должны быть минимальны, клиент должен быть о них осведомлен. Также важно наличие в банке системы экспресс-информирования для предотвращения мошеннических операций. Безакцептные взаиморасчеты помогут снизить нагрузку на бухгалтерию |

6 | Финансовые условия | Сроки возмещения по указанным услугам эквайринга обычно составляют от одного дня до недели. Комиссия за услуги зависит от торгового оборота компании: чем он выше, тем ниже процент. Если у организации низкий оборот, банком может быть установлена плата за аренду оборудования. При интернет-эквайринге практикуется внесение депозитной суммы, которая размещается на счету банка на время действия договора и возвращается после его расторжения |

Также при выборе кредитной организации, предоставляющей услугу торгового эквайринга, немаловажны такие критерии, как прозрачность комиссий. Так, насторожить должна очень низкая ставка: нередко в таком случае клиента ожидают различные скрытые комиссии, например за зачисление платежей, за транзакции по эквайринговому терминалу и так далее.

Что же могут предложить по вышеприведенным критериям ведущие российские банки? Если посмотреть на картину в целом, можно отметить стандартный для всех набор клиентских сервисов. Это настройка отчетности в соответствии с потребностями клиента, круглосуточная техподдержка, бесплатное обучение сотрудников компании работе с оборудованием.

Не всегда можно получить полные сведения о финансовых условиях подключения услуги эквайринга. Некоторые банки устанавливают финансовые условия для своих клиентов индивидуально — для этого надо заполнить заявку на сайте или позвонить по телефону горячей линии. Хотя это кажется не самым удобным вариантом, предложенные индивидуальные условия могут оказаться выгоднее стандартных предложений, которые указываются в открытом доступе. В основном открытые сведения о работе над улучшением эквайринга касаются модернизации оборудования, повышения безопасности платежей и надежности связи.

Сопоставив официально опубликованные данные и позвонив в понравившиеся банки, чтобы уточнить, какие условия они могут предложить именно вашему бизнесу, вы сможете получить наиболее полную картину и выбрать самое выгодное предложение.

{kind=link}

{kind=link}