Строительный контроль: виды работ и порядок проведения

Анна Горлова Руководитель строительного департамента

Профиль

Каадзе Анастасия Геннадьевна Ответственный редактор

Содержание:

Любое крупное строительство — сложный процесс, в котором участвуют несколько организаций, множество людей и часто возникают спорные моменты. Основная задача при строительстве — реализовать проект в полном соответствии с документацией без перерасхода денежных средств и в установленный срок. Поэтому особое значение приобретает контроль со стороны заказчика на всех этапах процесса — от составления сметной документации до приемки объекта с оценкой качества и объема выполненных работ. Наш дальнейший обзор сопровождает сквозной пример из практики капитального строительства и реально проведенного строительного аудита.

Зачем нужен строительный контроль и кто его может осуществлять?

О необходимости строительного контроля и надзора за строительством напрямую говорится в пункте 7.1 СП 48.13330.2011 «Организация строительства. Актуализированная редакция СНиП 12-01-2004». Согласно этому документу на участников строительства и в частности на застройщика (заказчика) возлагается обязанность, продиктованная российским законодательством о градостроительной деятельности, осуществлять строительный контроль «с целью оценки соответствия строительно-монтажных работ, возводимых конструкций, систем и сетей инженерно-технического обеспечения здания или сооружения требованиям технических регламентов, проектной и рабочей документации».

В части 2 статьи 53 ГрК РФ также сказано, что на основании договора строительного подряда строительный контроль может осуществляться:

- застройщиком;

- техническим заказчиком;

- лицом, ответственным за эксплуатацию здания (сооружения);

- региональным оператором;

- привлекаемыми ими на основании договора индивидуальным предпринимателем или юридическим лицом.

Тезисы о праве заказчика строительства доверить третьему лицу контроль и надзор над выполнением работ, а также принятие от его имени решений во взаимоотношениях с подрядчиком, содержатся в статье 749 ГК РФ.

Таким образом, осуществление строительного контроля заказчик может провести двумя способами — самостоятельно или с помощью аутсорсера. Конечно, если компания постоянно занимается ведением строительных проектов, имеет смысл организовать собственную службу строительного контроля. Но и в этом случае иногда рекомендуется привлекать строительных аудиторов в качестве независимых экспертов. Например, при строительстве фундаментов практикуется сторонний лабораторный контроль качества используемого бетона, несмотря на то, что весь бетон имеет паспорт качества производителя. Нередко с помощью независимых экспертов удается выявить случаи корпоративного мошенничества и сэкономить компании немалые деньги.

В том случае, когда компания сталкивается с необходимостью строительства не слишком часто, привлечение строительных контролеров и аудиторов со стороны — оптимальное решение, способное избавить от целого комплекса проблем, среди которых:

неграмотные или неоптимальные проекты;

низкое качество строительства;

строительство не в соответствии с проектом;

срыв сроков;

использование низкокачественных материалов;

использование стройматериалов, не соответствующих тем, что предусмотрены проектной документацией;

использование материалов иной ценовой категории, чем указано в смете.

Виды работ в рамках строительного контроля и требования к его проведению

В части 8 статьи 53 ГрК РФ сказано, что порядок проведения строительного контроля может устанавливаться нормативными правовыми актами Российской Федерации. В их числе следует выделить:

- Постановление Правительства РФ от 21 июня 2010 года № 468, которое включает «Положение о проведении строительного контроля при осуществлении строительства, реконструкции и капитального ремонта объектов капитального строительства»;

- приказ Минстроя России от 19 февраля 2016 года № 98/пр «Об утверждении свода правил «Положение об авторском надзоре за строительством зданий и сооружений», который включает СП 246.1325800.2016 (Свод правил пока еще не включен в перечень документов, в результате применения которых на обязательной основе обеспечивается соблюдение требований Технического регламента о безопасности зданий и сооружений);

- приказ Минрегиона РФ от 27 декабря 2010 года № 781, утвердивший СП 48.13330.2011 «Организация строительства. Актуализированная редакция СНиП 12-01-2004» (Свод правил включен в перечень документов в области стандартизации, в результате применения которых на добровольной основе обеспечивается соблюдение требований Технического регламента о безопасности зданий и сооружений).

Непосредственно контроль качества строительно-монтажных работ осуществляется путем технического (строительного) надзора. Он является частью строительного контроля и его основная цель — поиск нарушений и отхода от технического задания и проекта, норм и правил, установленного плана работ. Такой надзор помогает избежать демонтажа уже возведенных объектов или их переделок, о стоимости которого можно лишь строить предположения.

Осуществляется надзор в процессе поэтапного наблюдения за ходом всех работ и составлением актов на дополнительные затраты. Перечень таких затрат должен быть заблаговременно согласован и утвержден заказчиком. При осуществлении технадзора специалисты регулярно посещают объект и определяют реальное качество строительных работ и их соответствие всем требованиям. В частности, проводятся:

- выявление нарушений в хранении и складировании строительных материалов, оборудования, инструментов;

- проверка отчетов о выполненных работах, их сверка с фактическим объемом работ;

- контроль сроков выполнения работ, согласно календарному плану;

- анализ смет;

- проверка наличия необходимых сертификатов и документов на строительные материалы, инструменты, технику;

- контроль над устранением выявленных нарушений.

Если в ходе технадзора выявляются недочеты или нарушения, эксперт составляет акт, подписанный всеми заинтересованными сторонами, и передает его заказчику.

Напомним, осуществлять технический надзор могут только специалисты с высшим образованием соответствующего профиля, имеющие стаж проведения строительного контроля не менее трех лет, прошедшие подготовку и аттестацию.

Проведение строительного контроля целесообразно на всех стадиях и этапах строительства и включает в себя следующие виды работ:

1. Входной контроль. На этом этапе стройматериалы, изделия и оборудование проверяют на соответствие ГОСТам, ТУ, требованиям проекта, сертификатам, паспортам. При входном контроле проектно-сметной документации проверяется комплектность и достаточность содержащейся в ней технической информации для производства строительных работ. Кроме того, проводится финансовый контроль сметной документации.

2. Операционный контроль. Осуществляется непосредственно в ходе строительства, обеспечивает своевременное выявление дефектов и их устранение. При операционном контроле в обязательном порядке проверяется соблюдение выполнения технологии строительно-монтажных процессов и проводится оценка соответствия работ проектным чертежам, строительным нормам, правилам и стандартам.

3. Лабораторный контроль. Проводится для выявления некачественных строительных материалов в процессе строительства и принятия мер по их замене.

4. Геодезический контроль. Необходим для подтверждения точности геометрических параметров строительной площадки или строительных конструкций. Он заключается в геодезической проверке соответствия положения конструкций и их частей и элементов проектным требованиям в процессе монтажа и временного закрепления, а также в исполнительной геодезической съемке этих же конструкций, постоянно закрепленных после завершения монтажа.

5. Приемочный контроль. В его ходе проверяется качество всех выполненных строительно-монтажных работ.

6. Контроль нормативной базы. Он включает в себя проверку наличия всех строительных нормативов, стандартов и правил, хранения проектной документации, актов приемки выполненных работ, исполнительных схем и чертежей и т.д.

Строительный аудит как один из вариантов строительного контроля

Строительный аудит (или строительный контроль с привлечением независимых оценщиков-аудиторов) — это комплексная оценка экономической, технической и правовой деятельности подрядчика, которая помогает заказчику правильно сформировать бюджет строительства, предотвратив его завышение, оценить экономическую целесообразность объемов финансирования и выявить нецелевое использование ресурсов.

{kind=link}

{kind=link}

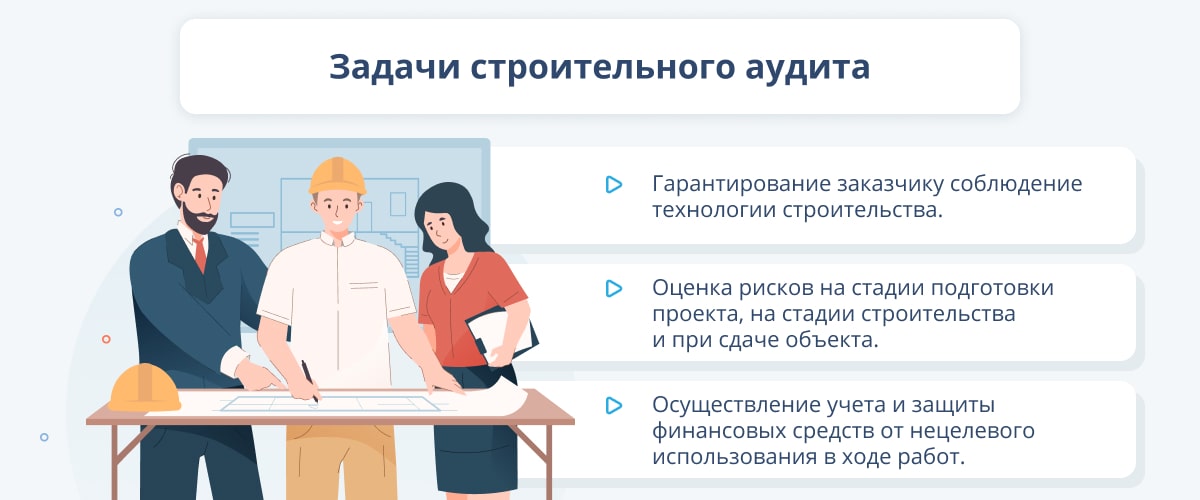

Строительный аудит отличается от других видов аудита некоторыми специфичными чертами, обусловленными длительным периодом строительства, сезонностью работ, их многоэтапностью и многообразием. Кроме того, возможны длительные технологические перерывы в строительстве с консервацией объектов. Основные задачи строительного аудита — гарантировать заказчику соблюдение технологии строительства для обеспечения безопасности и надежности возводимого объекта и осуществление учета и защиты финансовых средств от нецелевого использования в ходе работ.

Что касается квалификации аудиторов — для проведения проверки аудитор должен иметь знания и навыки сразу в нескольких областях:

- строительство;

- менеджмент качества;

- управление проектами;

- управление персоналом;

- управление материально-техническими ресурсами.

Кроме этого, аудитор должен разбираться в особенностях документооборота в строительной отрасли, в нормативных документах, основах обеспечения безопасности и экологического законодательства. А поскольку каждый вид работ в строительстве имеет свою специфику, то от аудитора нередко требуются и узкоспециальные знания.

Аудит строительных работ можно проводить двумя способами:

- регулярно, на протяжении всех этапов строительства, через определенные промежутки времени до самого его завершения;

- разово, когда комплекс процедур проводится по окончании строительства или на определенной стадии работ.

Независимо от того, какой способ выбран, в процессе работ всегда проводится проверка всей документации, контроль составления сметы, проведение технической оценки объекта строительства и полный финансовый аудит.

Конечно, каким образом осуществлять строительный контроль — решает сам заказчик строительства. Но в некоторых случаях стремление сэкономить и обойтись собственными силами оборачивается проблемами и дополнительными затратами. И, наконец, далеко не всегда, а при правильном подходе — никогда, аудит строительства не обходится дороже собственных усилий контролировать процесс и результат работ.

Читайте также