Стоимость каско: в какую сумму обойдется полис на год

Каско (исп. casco — «шлем») — это страхование транспортного средства от угона, хищения или повреждений [1] . В отличие от ОСАГО, обязательного страхования автогражданской ответственности, каско оформляется по желанию владельца ТС. Подробнее о том, зачем нужен такой полис, какие преимущества он дает и сколько будет стоить каско, расскажем в статье.

Содержание статьи:

Для чего оформляется полис

Как уже было сказано, в нашей стране, согласно Федеральному закону от 25 апреля 2002 года № 40-ФЗ, все автовладельцы должны оформлять ОСАГО [2] . В то время как каско — добровольное страхование. В первом случае полис необходим для покрытия расходов на компенсацию ущерба, причиненного страхователем-автовладельцем. Во втором — объектом страхования становится транспортное средство: каско защищает автомобиль от самых распространенных неприятностей — например, аварии, угона и так далее. При этом совершенно неважно, кто стал виновником этих проблем, — владелец, природное явление или другое лицо.

К слову, иногда оформление каско все же становится обязанностью. Например, многие банки включают каско в список условий для получения кредита на покупку нового автомобиля. А в некоторых случаях оформление полиса каско может снизить ставку по кредиту [3] .

В зависимости от того, какие случаи будут считаться страховыми, выделяют два типа каско: полное и частичное.

Полное каско покрывает практически все возможные риски для автомобиля. К страховым случаям относятся:

- ДТП (вплоть до полного уничтожения автомобиля), независимо от того, кто был его виновником;

- угон;

- хищение отдельных деталей машины;

- повреждение или потеря отдельных агрегатов, частей и узлов автомобиля;

- ущерб, причиненный авто вследствие стихийного бедствия;

- противозаконные действия третьих лиц (вандализм или намеренное вредительство);

- попадание в авто камней или других предметов (веток деревьев, сосулек, града и так далее).

Частичное каско подразумевает только страхование от вероятных повреждений (вплоть до полной гибели авто), оно не предполагает компенсацию в случае хищения или угона.

При заключении договора владельцу стоит быть внимательным: иногда страховка покрывает только тот ущерб, который был нанесен заводскому оснащению автомобиля. Любое дополнительное оборудование придется оплачивать отдельно.

Важно

Иногда в дополнение к основному договору каско предлагается страхование жизни пассажиров или домашних питомцев, которых владелец планирует перевозить. Точный список страховых случаев обычно согласовывают со страховой компанией.

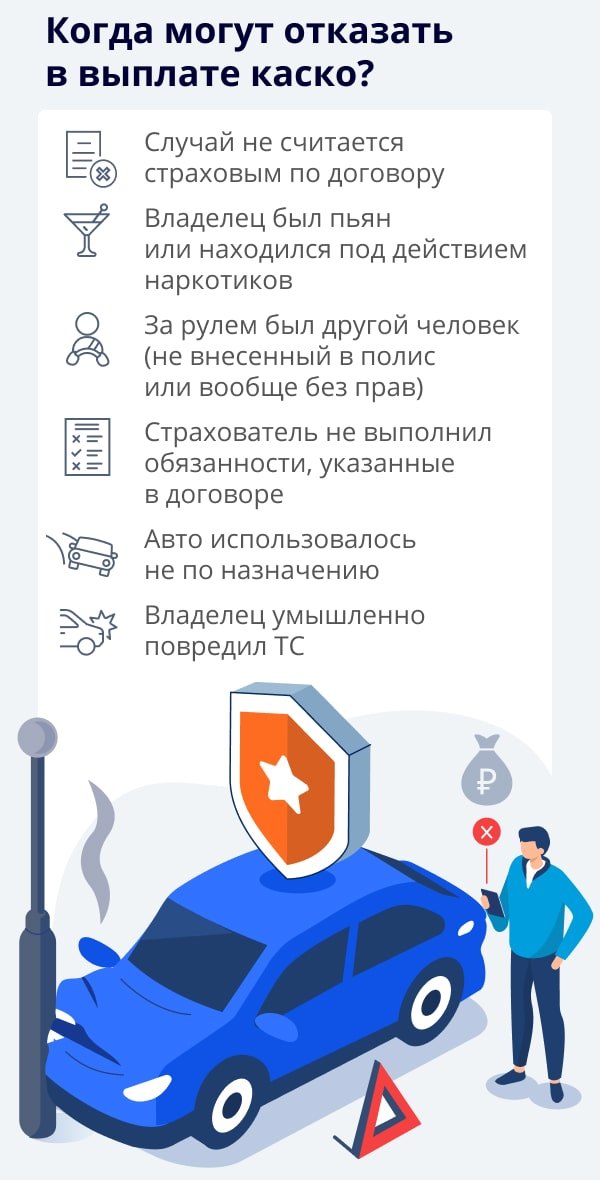

Разумеется, компенсация по каско не выплачивается, если автомобиль был поврежден или утрачен умышленно. Также откажут в выплате в случае, если водитель в момент аварии был в состоянии алкогольного или наркотического опьянения, были нарушены правила эксплуатации авто или если за рулем находился человек, не внесенный в полис или вообще не имеющий водительских прав [4] . Кроме того, получить страховку не удастся, если страховой случай произошел за пределами территории, на которой действует полис, например за границей. Если в договоре были допущены ошибки, это также может стать препятствием к выплате компенсации.

Сколько стоит каско

Если цена ОСАГО регулируется Центробанком, то стоимость страхования каско каждая страховая организация определяет самостоятельно [5] .

Стоимость страховки каско формируется из нескольких составляющих, но в основе ее лежит некий базовый тариф, который рассчитывается страховой компанией в процентах от цены автомобиля. Чем автомобиль старше, тем выше будет начальный тариф, поскольку считается, что к подержанной машине владелец относится менее бережно, а кроме того, авто «в возрасте» чаще ломаются. Также учитывается рыночная стоимость автомобиля — при этом страховые компании сами определяют конкретную сумму. К тому же базовые тарифы по рискам категории «ущерб» и по рискам категории «угон» считаются отдельно: как правило, «ущерб» стоит дороже.

Стоимость каско на авто, естественно, зависит от продолжительности страхового периода. Традиционно полис оформляется на один год — именно этот срок считается наиболее разумным с финансовой точки зрения. Но можно оформить полис и на один или три месяца, полгода, три года и так далее. Например, среди автовладельцев, которые не пользуются своими автомобилями зимой, особенно популярны именно краткосрочные полисы каско.

Но и это не все. На итоговый платеж по полису — как в сторону увеличения, так и в сторону уменьшения — влияют поправочные коэффициенты [6] . Методика расчета каско не регулируется на государственном уровне, поэтому страховщики могут использовать любые коэффициенты, но все же можно выделить некий основной набор, применяемый в большинстве страховых компаний. При этом коэффициенты могут как понижать, так и повышать стоимость полиса каско.

- Коэффициент возраста и стажа водителя . Этот показатель может существенно уменьшить или увеличить как платеж по каско, так и страховую премию. Чем моложе водитель и чем меньше его стаж, тем дороже для него окажется каско. Дело в том, что этот коэффициент влияет на тариф по риску «ущерб», который формирует основную часть платежа. Еще один нюанс: если к управлению допущено несколько водителей, цена полиса повышается.

- Состояние автомобиля . Чем меньше дефектов у транспортного средства, тем ниже стоимость каско на авто. И наоборот.

- Условия хранения . Если владелец содержит свой автомобиль «под окнами», то есть просто во дворе, и не оснащает его противоугонной системой, скорее всего, ему придется заплатить по полису больше, чем тому, кто ставит ТС на стоянку или в гараж. В этом случае вероятность выплат по риску «хищение» значительно ниже, потому уменьшается и цена полиса.

- Коэффициент безубыточности , то есть наличие/отсутствие ДТП. За каждый год безубыточного страхования компании обычно делают скидку около 5 %. Иногда эта скидка сохраняется даже при переходе от одного страховщика к другому, но для этого потребуется представить справку, подтверждающую отсутствие выплат по каско.

- Территориальный коэффициент. Зависит от места преимущественного использования автомобиля. В мегаполисах ДТП происходят чаще, чем в небольших городах, соответственно, клиенты чаще обращаются за возмещением ущерба. В различных населенных пунктах имеется и разная статистика убыточности по той или иной конкретной модели. Например, если за год было зафиксировано большое количество аварий с участием определенной марки ТС, то велика вероятность, что в следующем году платеж по полису для владельцев этой модели существенно вырастет.

То же самое касается повышающего коэффициента по риску «угон»: если в регионе отмечается рост количества угонов определенной модели, то тариф по этому риску наверняка будет увеличен. Однако увеличение тарифов в одной страховой компании не означает их повсеместный рост: каждая компания ориентируется на собственную статистику.

На заметку

Существует так называемый заградительный тариф [7] . Он предназначен для защиты страховой компании от водителей, принесших ей в прошлом большую убыточность по каско. Цена полиса для подобной категории водителей устанавливается на довольно высоком уровне — чтобы им было невыгодно обращаться к этому страховщику.

На сайтах многих страховых компаний можно рассчитать примерную стоимость каско с помощью онлайн-калькулятора. Как правило, для расчета запрашивают следующую информацию: пол, возраст, семейное положение, город проживания, водительский стаж автовладельца, марка, модель авто, год выпуска, стоимость, пробег, имеется ли кредит по ТС и так далее. Все эти факторы влияют на итоговую сумму.

Полис каско действительно способен защитить автомобиль от всех возможных рисков и, соответственно, его владельца от лишних трат. Самое главное — правильно выбрать страховую компанию, чтобы получить необходимые опции и при этом не переплатить.

{kind=link}

{kind=link}