Открытие расчетного счета для ООО и ИП: в поисках лучшего варианта

Открывая свое дело, предприниматели обычно встречаются с трудностями юридического и организационного характера, связанными, в частности, с выбором формы ведения бизнеса или системы налогообложения. Но всех предпринимателей объединяет один вопрос: в каком банке выгоднее открыть расчетный счет и нужно ли это делать.

По закону банки работают со всеми категориями предпринимателей, независимо от формы ведения бизнеса. Но услуги банка для бизнеса часто предоставляются на разных условиях. Поэтому, в каком банке лучше открыть расчетный счет, предприниматель должен выбирать самостоятельно, изучив подробно тарифы и порядок предоставления услуги. О порядке открытия расчетного счета и условиях банков и пойдет речь в данной статье.

Особенности открытия расчетного счета для ИП и ООО

Расчетный счет — вид банковского счета, который используется в предпринимательской деятельности и относится к гражданско-правовым договорам[1,2]. Многих начинающих предпринимателей волнует вопрос: обязывает ли закон открыть расчетный счет в банке для ведения бизнеса. Законодательством не предусмотрена такая обязанность, и она не может быть установлена, пока действуют существующие принципы гражданского права о добровольном заключении договоров. Поэтому неправомочно принуждать кого-либо вступать в подобные отношения[3].

Вместе с тем Гражданским кодексом РФ предусмотрена возможность ограничивать права в целях защиты интересов граждан или государства. Государство, руководствуясь данной нормой, ввело ряд ограничений при ведении бизнеса без открытия расчетного счета.

- Максимальная сумма сделки с наличным расчетом должна быть меньше ста тысяч рублей (пункт 6 указания Банка России от 7 октября 2013 года № 3073-У)[4]. В иных случаях предпринимателям придется разбивать крупные сделки на несколько небольших по сто тысяч рублей.

- Наличные средства можно тратить на выплаты з/п работникам и выдачу им денег под отчет, страховые выплаты, покупку или возврат товаров и услуг/работ, если последние не были выполнены, а также на личные нужды индивидуального предпринимателя (пункт 2 указания Банка России от 7 октября 2013 года № 3073-У)[5].

- Ограничения на остаток наличных средств в торговых кассах и метод определения лимита оставляемой наличности закреплены в приложении к указанию Банка России от 11 марта 2014 года № 3210-У[6].

- Без расчетного счета усложняется уплата налогов предпринимателями, поскольку моментом выполнения обязанности по уплате, согласно общему правилу, считается момент предъявления в банк платежного поручения (подпункт 1 пункта 3 статьи 45 НК РФ)[7].

Открытие расчетного счета в банке для ООО или ИП является больше необходимостью, чем обязанностью. Кроме того, наличие счета существенно упрощает работу с контрагентами и расчеты с сотрудниками.

- Предприниматель освобождается от посещения банковского отделения для проведения операций. Сделки можно осуществлять с использованием сервисов удаленного взаимодействия, предоставляемых кредитными организациями (онлайн-банкинг, распоряжения по телефону или посредством специального ПО).

- Если открыть расчетный счет для ИП или организации, можно использовать терминал для принятия платежей с банковских карт.

- Многие компании работают с контрагентами только по безналичному расчету путем перечисления средств по договору на банковский счет. Наличие расчетного счета для юридических лиц упростит взаимодействие.

- Уплачивать налоги и взносы можно банковским переводом со счета организации.

Многие банки для бизнеса предлагают своим клиентам при заключении договора дополнительные услуги и возможности. Поэтому в первую очередь необходимо определиться с кредитной организацией, открытие счета в которой будет не только безопасным, но и выгодным.

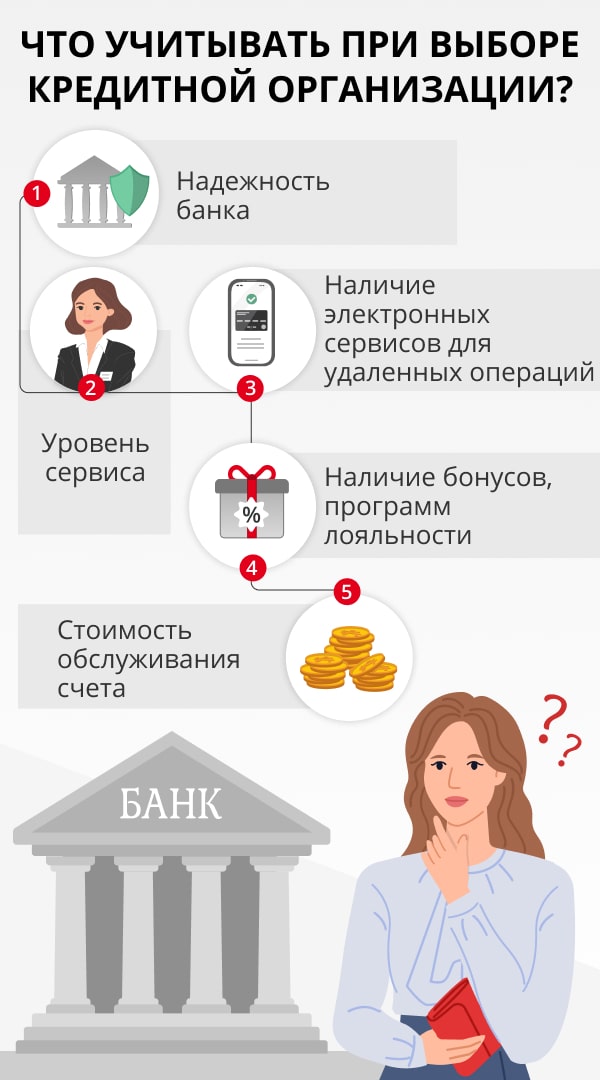

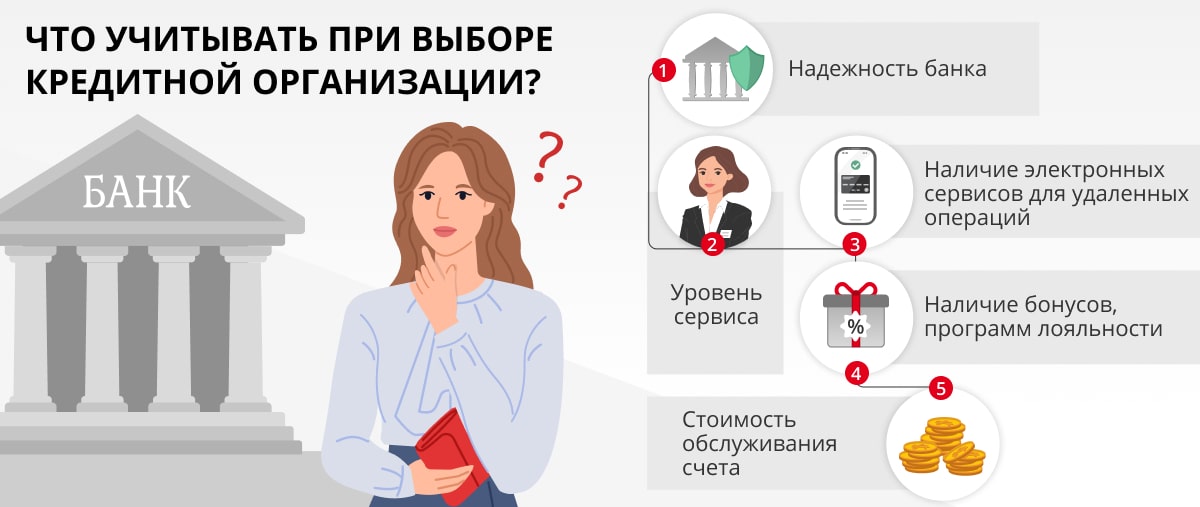

Как выбрать банк для бизнеса?

При выборе кредитной организации следует учитывать некоторые нюансы:

- Надежность банка. Практически каждый месяц Центробанк России отзывает лицензии у банков, не соответствующих требованиям, например, к размеру кредитного или собственного капитала. В их число часто входят крупные банки с многотысячной клиентской базой[8]. Лишение лицензии зачастую означает будущее банкротство кредитной организации, а значит, клиенты банка рискуют потерять средства или, по крайней мере, испытать серьезные проблемы в расчетах с контрагентами и сотрудниками. Поэтому лучший банк для бизнеса в России — надежная кредитная организация с внушительным объемом собственных средств, долгое время стабильно осуществляющая деятельность в банковском секторе.

- Уровень работы с клиентами. Несмотря на возможность проводить операции с банковским счетом через интернет, нередко приходится приезжать в банк для решения тех или иных вопросов. Чтобы не стоять в многочасовых очередях в ожидании приема, при выборе банка оцените качество работы с клиентами. Некоторые банки для малого и среднего бизнеса предлагают услуги индивидуального специалиста, с которым руководитель или индивидуальный предприниматель может связаться в любое время.

- Наличие электронных сервисов для удаленных операций. Многие кредитные организации предоставляют своим клиентам возможность проводить платежи через интернет-банкинг, то есть специальный защищенный интернет-сервис. Лучшие банки для бизнеса предоставляют сразу несколько вариантов удаленного обслуживания: посредством онлайн-банкинга и специального программного обеспечения, которое устанавливается на компьютер клиента.

- Стоимость обслуживания счета. При выборе, в каком банке открыть расчетный счет, сравните стоимость ведения счета. Банки чаще всего применяют два вида платежей: периодический фиксированный платеж (за месяц пользования) и процент от каждой операции. Чтобы выгодно открыть счет для ИП или организации, изучите перечень дополнительных услуг банков, например обязательное платное уведомление о состоянии счета или страхование.

Самый хороший банк для бизнеса тот, который придерживается указанных критериев при работе со своими клиентами и старается предоставить лучшие условия по приемлемой цене. Многие интернет-сервисы составляют рейтинг лучших банков для бизнеса по аналогичным признакам.

Пакет документов для юридических лиц

Чтобы открыть расчетный счет для ООО, необходимо заранее подготовить ряд документов. Их перечень различается в зависимости от того, резидентом какого государства является юридическое лицо.

Компаниям-резидентам Российской Федерации в банк следует представить[9]:

- Учредительные документы.

- Лицензию на право заниматься определенной деятельностью (при лицензируемой деятельности).

- Образцы подписи и печатей на специальной карточке.

- Документы, удостоверяющие полномочия лиц на распоряжение деньгами со счета.

- Документы, удостоверяющие полномочия директора, генерального директора.

От юридических лиц-нерезидентов РФ потребуются:

- Документы, предусмотренные пунктами 2–5 перечня для резидентов РФ.

- Документы, подтверждающие статус и регистрацию юридического лица.

- Подтверждающие документы о постановке на налоговый учет.

При открытии расчетного счета для филиала юридического лица дополнительно к указанным документам необходимо представить положение об обособлении структурного подразделения и документы, которые подтверждают полномочия руководителя филиала.

Перечень документов для ИП

После того как вы определились, где лучше открыть расчетный счет для ИП, подготовьте для банка следующие документы[10]:

- Документ, удостоверяющий личность.

- Образцы подписи и печатей на специальной карточке.

- Лицензию на право заниматься определенной деятельностью (при лицензируемой деятельности).

- Документы, подтверждающие полномочия и права третьих лиц распоряжаться деньгами со счета (если в карточке такие лица указаны).

- Миграционную карту или документ, который подтверждает право гражданина пребывать на территории страны (если индивидуальный предприниматель является гражданином другой страны).

Порядок оформления счетов для ООО и ИП

Для организаций и предпринимателей порядок открытия расчетного счета един. Схематично его можно оформить в виде нескольких простых шагов:

- Выбор кредитной организации. Для наглядности ключевую информацию о банках, взятую из открытых источников в интернете, лучше представить в табличной форме. Важно посмотреть отзывы на авторитетных профильных порталах и форумах, а также обратиться к рейтингам лучших банков для бизнеса в России, которые публикуются на независимых интернет-ресурсах и официальном сайте Центробанка РФ.

- Окончательный выбор тарифа и дополнительных услуг. Оставив небольшую выборку банков после предварительного анализа, следует посетить их офисы для обслуживания юридических лиц — чтобы побеседовать с представителями кредитных организаций очно, получить первое впечатление о сервисе. В любом банке вам предоставят исчерпывающую информацию: условия договора, перечень стандартных и дополнительных услуг, тарифы.

- Подготовка пакета документов (см. разделы выше). Хотя перечень документов стандартный, форма представления и бланки все же могут иметь различия в разных банках.

- Обращение в банк с заявлением — самостоятельно или через доверенное лицо.

- Подписание договора.

- Получение сообщения об открытии счета от представителя банка, обычно оно поступает спустя какое-то время.

- Активация счета путем внесения определенной денежной суммы.

С 2014 года владельцы расчетных счетов не обязаны уведомлять Пенсионный фонд России[11] или налоговую инспекцию[12] об открытии счета или изменении реквизитов. Такая обязанность возложена на банк.

Виды услуг по договору

Как уже говорилось, при заключении договора с банком можно подключить дополнительные услуги. Но минимальный объем сервиса предоставляется всем клиентам независимо от того, в каком банке открыт расчетный счет организации. Поэтому, если вы ищите, где выгоднее открыть расчетный счет для ИП, не забудьте ознакомиться с перечнем дополнительных услуг всех кредитных организаций.

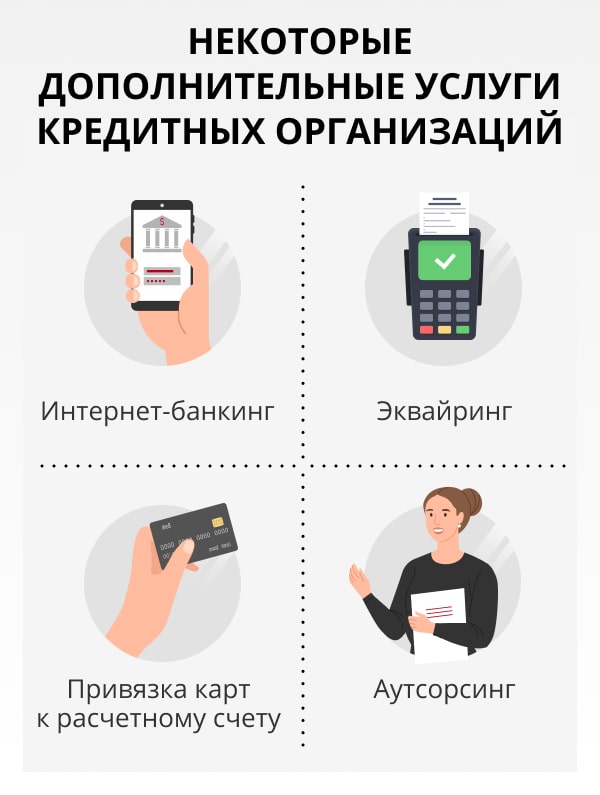

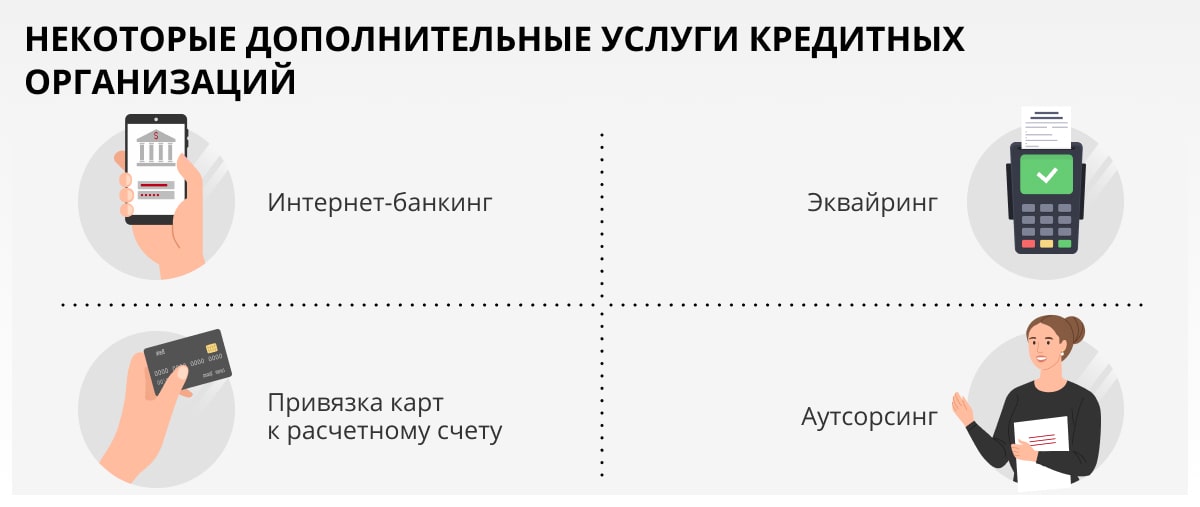

Дополнительные услуги условно можно разделить на группы:

- Интернет-банкинг. Позволяет проводить платежи удаленно, используя онлайн-сервис банка или специальное программное обеспечение с электронным ключом. Онлайн-сервис предоставляется бесплатно, взимается только комиссия за проведение операций. Достоинства интернет-банкинга: круглосуточное обслуживание, возможность получить подробную информацию по счету, управлять услугами можно через личный кабинет. Среди недостатков банкинга через веб-форму выделяют более низкую, чем через ПО, безопасность операций со счетом и возможность взлома.

- Эквайринг. Это современное решение практически незаменимо для организаций, которые работают в сфере торговли. Эквайринг дает возможность получать платежи банковскими картами или с помощью современных методов оплаты через смартфоны. Для приема платежей таким способом достаточно взять в аренду у банка или приобрести специальное оборудование и обеспечить доступ к интернету. Поэтому если вы ищете, где открыть расчетный счет для ООО практичнее, узнайте о предоставлении услуги эквайринга.

- Привязка карт к расчетному счету. Для удобства проведения платежей можно заказать выпуск корпоративной карты с правами доступа к счету сразу для нескольких сотрудников, с такой карты можно проводить беспроцентные платежи в любое время. Воспользуйтесь зарплатным проектом — для расчетов с сотрудниками удобно обслуживать все банковские карты в одном филиале кредитной организации и производить безналичное зачисление выплат на карточный счет напрямую с расчетного счета.

- Аутсорсинг. Многие банки для малого бизнеса предлагают подключить услугу удаленного аутсорсинга. Она заключается в бухгалтерском или юридическом сопровождении деятельности компании за ежемесячную плату. Специалисты консультируют клиентов по выбранным направлениям, самостоятельно подготавливают отчетность, платежные поручения и иные документы.

Это неполный перечень возможных дополнительных услуг. Каждый банк самостоятельно подготавливает предложения, упрощающие проведений операций.

Тарифы и условия различных банков

Где лучше открыть расчетный счет для ООО, каждый выбирает самостоятельно. И решающую роль часто играет стоимость обслуживания банковского счета. Некоторые кредитные организации бесплатно оформляют расчетный счет своим клиентам, но обратной стороной медали может оказаться немалый размер комиссии за операции или стоимость ежемесячного обслуживания.

Чтобы выбрать, какой именно расчетный счет лучше открыть для ИП или организации, подробно изучите действующие тарифы банка, которые могут различаться в каждом регионе. Актуальные предложения некоторых банков, работающих в Москве и Московской области, для ознакомительных целей приведены в таблице 1.

Таблица 1. Тарифы на открытие и ведение расчетного счета

Кредитная организация | Название тарифа | Стоимость подключения, руб. | Стоимость ведения в месяц, руб. |

|---|---|---|---|

ЮниКредит Банк | «Бизнес»[13] | Бесплатно | Бесплатно |

«Комфорт»[14] | |||

«Розничный»[15] | |||

«Максимум»[16] | |||

«Безграничный»[17] | |||

Сбербанк[18,19] | «Легкий старт» | Бесплатно | Бесплатно |

«Удачный сезон» | 490 | ||

«Хорошая выручка» | 990 | ||

«Активные расчеты» | 2490 | ||

«Большие возможности» | 8000 | ||

Россельхозбанк[20] | — | 0–2500 | 0–2000 |

Райффайзенбанк[21] | «Старт» | Бесплатно | 990 |

«Базовый» | 1900 | ||

«Оптимум» | 2900 | ||

«Максимум» | 7500 | ||

ВТБ[22] | «Бизнес-старт» | 1500 | 1200 |

«Бизнес-развитие» | 2200 | ||

«Бизнес-онлайн» | 3200 | ||

Совкомбанк[23] | «Вместе» | Бесплатно | Бесплатно |

«Стартовый» | 650 | ||

«Дистанционный» | 1150 | ||

«Персональный» | 1850 | ||

«Доходный» | 3000 | ||

Открытие[24] | «Промо» | Бесплатно | 590* |

«Комфорт» | 1290* | ||

«Бизнес» | 5990* | ||

Примечание: | * Начиная с 5-го месяца; до 5-го месяца — бесплатно | ||

Практически все банки осуществляют круглосуточную поддержку своих клиентов посредством онлайн-чатов, по горячей линии или электронной почте. Подробную справочную информацию можно найти на официальных сайтах кредитных организаций, а также посетив банковский офис.

Банки заинтересованы в привлечении постоянных клиентов. Для каждой категории предпринимателей банками разрабатываются специальные тарифы на ведение счета. Они отличаются по многим параметрам и выгодны исходя из характера и объемов денежных операций. Поэтому, в каком банке открыть расчетный счет, выбирать только вам.

{kind=link}

{kind=link}